30歲之後,你想要多有錢?

就算完全不懂理財,這樣開始做股票、基金、買房,你一輩子有錢

出版日期:2012年12月04日

第一課 薪水凍漲,怎樣才能變有錢?

第二課 一定要冒高風險,才能賺大錢嗎?

- 預期報酬率 = (期望值-買價)/買價

- 高風險必帶來高報酬

第三課 理財與穩定錢的賭博

- 投資不是零和遊戲。提供生產活動所需資本的行為,其預期報酬率基本上會呈正數。

第四課 複利思考,別執著於收益率

- 單利計算-本金+(本金*收益率)*年數

- 複利計算-本金*(1+收益率)的n(年數)次方

- 本金、收益率及目標額之間的關係

- 計算收益率有一個很簡單的方法,叫做「七二法則」,這是利用除法概略計算出「運用複利使資產增加一倍所需收益率及年數」的方法。

- 72法則-72/收益率(年利率%)=資產增加一倍所需的年數

第五課 買房,是投資還是負債

- 相同的金額會因時間點的不同,使價值產生變化。

- 把未來的價值折算成現在的價值叫做「折現」,而經由這樣的計算得出現在這個時間點的金錢價值,就叫做「淨現值」。

- 把未來時間點的金額替換成現在價值進行評價時,必須除以「一加收益率」(1+n%)。

- 時間點不同,相同金額的價值也會跟著改變(相同的金額,時間點越接近現在,價值就越大)。

- 購買不動產時一定要計算「淨現值」。

- 背負房貸的損失及固定居所的缺點,都要納入考量。

第六課 第一次買股票必須知道的事

- 簡單的說,原則上股票應有的價值就是「未來獲利的淨現值」。

- 本益比是股價除以每股獲利得到的數字(股票的購買成本和每股獲利的比值)。

- 好股票:獲利成長率高,本益比低。

- 在衡量有興趣投資的股票時,應該先用股價和預估獲利計算本益比,再考慮營業利益成長率。

- 可以選擇獲利有成長空間、且本益比較低的標的,或是獲利的成長空間不大,但很穩定,且本益比大幅偏低的標的。

- 股價是未來獲利的淨現值總和(可以想成是「以利息方式獲取利益,就像未滿期的債券」)。但未來獲利沒人能掌握。

- 評價股票最好的方式是「本益比」。

- 本益比是股價除以每股盈餘所得到的數字。

原則上數字越小越好,表示股價受到低估,或每股盈餘很多。

- 營業利益成長率高的股票,本益比自然高;反之本益比較低。

第七課 選到中等美女,買股必賺

- 投資股票時,請注意「預估獲利的變化」。

- 觀察「股價如何反應預估獲利的變化」非常重要。

- 考慮到一家上市公司預估獲利的可能變化,即可知道「股票投資是選擇中等美女的競賽」。

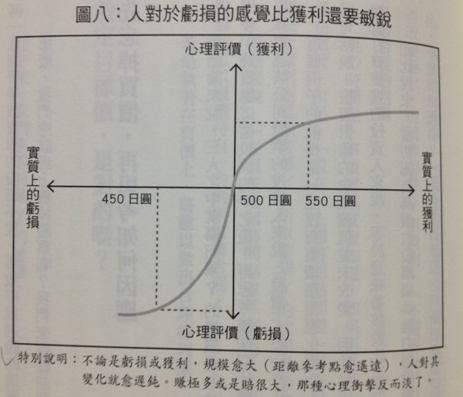

第八課 知道何時該賣,才算會做股票

- 根據行為經濟學的「預期理論(Prospect Theory)」, 人對虧損的感覺比獲利還要敏感。

第九章 該投資多少錢,才可以盡量多賺又不擔心害怕?

- 在投資中所謂的「風險」,並不等於「危險性」或「虧損的可能性」,而是「與平均報酬之間的波動幅度(更正確的說,是距離平均值的距離)」,並以「報酬率的標準差」來表示。而且數字越大,表示「風險越高」。

- 可利用報酬率的標準差來掌握風險。

- 把「平均值負二標準差」定為「可承受的最大損失」。

- 學習從最大損失金額回推出投資額上限的計算方式。

第十課 如何分散投資,以減少風險?

- 過去的行情變動並不能拿來當作預測未來行情變動的主要依據,這是投資該有的常識。

- 分散投資原則一:分散投資對象可減少投資風險

- 分散投資原則二:當個別資產所占的投資比例越大,分散投資所具有的降低風險效果就越小。

- 分散投資原則三:分散投資在股價波動相似的標的上,難以期待降低風險的效果。

- 分散投資原則四:將報酬相關性較低(負相關更是理想)的投資對象湊在一起,就能組合出分散投資效果最大的投資組合。

- 分散投資範圍越廣,效果也會越大。

- 將報酬率不同的標的組合在一起,可得到較大的降低風險效果。

第十一課 買基金先計算成本,才看報酬率

- 購買基金的投資人通常需要支付兩項手續費,一是購買時必須支付的銷售手續費,一是委託投資或管理基金所需的基金管理費(或管銷費)。

- 請重視成本(手續費),慎選基金。基金管理費尤其重要。

- 拿到基金宣傳手冊時,第一件事不是去判斷「這是個好商品嗎?」,

也不是聽信營業員的建議考慮購買特定的基金,而是應該先按照本身的資產配置及投資方針,決定具體的投資方向,再從各類型基金中尋找適合的基金商品,這才是有常識的投資人應該採取的正確步驟。

- 例如:國內股票打算個別投資,新興國家的股票則希望利用基金來投資。

但是,只投資新興國家股票的話,風險未免也太大,所以想以固定比例同時投資國內股票、先進國家股票及新興國家股票。

第十二課 基金可能獲利,但別指望打敗大盤

第十三課 買基金一定要問的四個問題

- 第一問:這檔基金價格漲跌與總報酬?

- 配息固然穩定,但投資標的的價格會如何變化呢?

- 第二問:最糟糕會賠多少?

- 第三問:每月領配息,其中必有詐

- 如果真的是可期待並投資績效良好的基金,為什麼每個月都要支付配息呢?

把配息拿來繼續做複利運用,利滾利不是更有利嗎?

- 每月領配息,讓你忽視資本虧損

- 心理帳戶:人會因為收入的名目或賺取的管道不同,而對相同的金額產生不同的價值判斷。

- 第四問:每月配息?我得付高額手續費

- 每個月領配息和每年領取相比,除了稅金必須提早支付外,還因此消減了複利效果。

第十四課 美好行情何時來?期待下一個泡沫

第十五課 散戶最好這樣理財與投資

- 個人的資產運用步驟:

(1)掌握家計狀況 (2)製作資產配置表 (3) 選擇金融商品 (4)選擇交易窗口 (5) 維持投資績效

- 買進和賣出並不是投資,長期持有才是投資。

- 一般個人的資產配置法:

- (1)從賠掉了也無礙生活的金額。推算可以做風險投資的金額上限。

- (2)在不超過上限金額的範圍內,決定「風險投資」的投資額。

這時,「風險投資」的預期報酬率,應該於「無風險投資」的預期報酬率大約年利率5%。

- (3)從事先選定的幾個「最試」組合中,選擇「風險投資」和「無風險投資」。

- 先決定資產配置,才決定投資商品,接著來選舉交易的金融機構。