Credit Scoring:The Principes and Practicalities

臺灣金融研訓院

#Woolworths,Barclaycard,Scorelink,Fair Isaac,Scorex,Truworths,IKANO

第二章 評分卡是什麼?

- 評分卡的基本原則

第一部分:特徵變數(Characteristic)

1.申請人所提供的變數(Application Variables),是在申請過程中取得,例如年齡。

2.徵信機構變數,例如具選舉權的時間(Time on Electoral Roll)。

3.放款者與現有顧客往來的資訊,例如往來期間(Time with Lender)或以往來的產品。

第二部分:每一個特徵變數的屬性,例如變數「年齡」分為5種屬性,原則是需使用其屬性以涵蓋所有申請者年齡的範圍,並予以分群。

第三部分:針對每一個特徵的各個屬性分配的分數

- 發展評分卡的目標通常是追求增進區隔力,並產生穩健的模型。

吉尼係數是圖中三角形的比率,計算法為A/(A+B),其給予評分卡檢定立一個比較的衡量法。其它的衡量法包含K-S指標、Gain與Concordance指標等。

(圖2.2)

第三章 資料與定義

- 就評分卡而言,不論發展樣本或最後的評分卡所採用的資料,可分為三種類型

1. 為涵蓋所有承作或拒絕申請人提供之資訊

2. 包含申請時或決策時所有的徵信機構資訊

3. 現有帳戶的資訊,此種資訊被稱為帳戶資料(Related Account),

包含客戶過去績效與其它貸款人的相關資訊

第四章 好壞比值、訊息與權數

- 現在許多評分卡是採用虛擬變數與複迴歸模型建構而成,這些模型是以正常比率(Good rates)為基礎。

- 卡方檢定與吉尼係數可以用來辨識特徵變數的強度,然而訊息值是與證據權數有直接相關,訊息值是證據權數乘上正常客戶與違約客戶比率的差加總而成。

- 訊息值的功用在於探討不同屬性對分數的影響效果,另外,卡方檢定也可以辨識預期值與實際值是否有差異,但其對最終決策的影響較小。

第五章 信用評分系統

(圖5.3)

(圖5.4)

第六章 徵信機構資料與使用

- Experian在發展達爾菲(Delphi block)上已經持續進行10至12年,達爾菲區塊即是產生去識別化的特徵變數。

- 有關股份有限公司特徵變數舉例如下:週轉率(Turnover)、總淨資產(Total Net Assets)、股權槓桿倍數(Equity Gearing)、成立時間(Time Established)、現有負債與流動性(Current Liabilities and Liquidity)

(圖6.1)

第七章 評分卡建置流程

(圖7.1)

- 將統計檢定應用至每一個特徵變數以辨識其區隔能力,另外卡方檢定提供配度檢視,其他如:好壞比值、訊息值(Information Values)及吉尼係數也都能提供有效的檢定。

- 原始的樣本必須足夠多到能進行驗證程序,或是具有與發展組樣本(development sample)規模相當的測試樣本(hold ou sample)資料;模型非以測試樣本建立,其主要目的是用來測試評分卡的正確性,以避免在實務應用前產生過度配適的現象。

- 用來協助推論母體拒絕比例的普遍方法是建構一個「接受vs.拒絕」的評分卡,而非「正常客戶vs.違約客戶」。

- 建構模型常見的方法是採用複迴歸,以預測正常客戶的機率,例如:最小平方迴歸法(Ordinary Least Squares,OLS),在變數間找尋最佳配適的直線。

羅吉斯迴歸分析則提供了違約機率值的估計,且與正常及違約率的模型化一致,並提供更穩健的估計結果。早期的評分卡是以證據權數(WoE),而非以正常客戶的機率為基礎,證據權數說明原始的分數與點分數有直接的關係,為利解釋與說明,更簡單的方法是重複調整權重(或點分數)以建構模型,直至將正常客戶與違約客戶的區分最大化。

第八章 以使用者角度來看簡單的評分卡

- 在英國,由Experian公司於1996年發展出通用評分模型(Generic Scoring Model),當所蒐集的資料充足時,即著手開發出第一個客製化評分卡模型(bespoke model)。

- Ikano公司使用Experian的Sigma評分卡工具進行產品開發,但其內部亦混合使用SAS程式與Excel計算表。

- 在模型診斷過程中,值得花費較多時間的事情是觀察其相關性(correlation),由SAS程式所產生的相關係數分析報表數量會很龐大。

第九章 評分卡驗證

- 通常在評分卡建置之初,產生發展樣本資料前,會預留有效的測驗樣本資料。在評分的開發過程中,使用這兩組資料對評分卡進行各種檢定比對。通常以吉尼係數(吉尼Coefficient)、K-S統計與離散性(Divergence)等方法衡量評分卡在此兩種樣本的真實強度。

而未確定母體分佈是否已經改變,應該產生母體穩定度指標(Poplation Stability index)與特徵分析(Characteristic Analysis)報告。

- 為確保評分卡的可接受性,應該執行不同方式的檢查,包含交換組合分析(Swap Set Analysis)、新舊評分卡對現有資料的平行評分(Parallel Scoring)、母體穩定度、特徵分析與可接受度檢查(Palatability Check)等。

- 以測驗樣本進行評分卡驗證,首先應用於剛開發完成的評分卡且排除測驗樣本,對測驗樣本產生評分卡統計值,且於使用者發展樣本建構的原始評分卡統計值進行比較。此兩組統計值不應有顯著的差異,用來比較發展樣本與測驗樣本績效差異性的方法通常有:吉尼係數、K-S統計值、好壞比值與分數的關係(Score to Odds relationship)與離散性(Divergence)。這些評分卡統計值的強度,可以告知開發者其模型是否過度配適,而特徵分析將強調對評分卡開發屬性

是否需要進一步分類。

. 母體穩定度指數(Population Stability Index,PSI)

針對評分卡開發的發展樣本,其統計值包含母體穩定度與特徵分析報告,其通常用來比較發展樣本與測驗樣本,兩種樣本是否具有相同的母體分配穩定度指數

(Popluation Stability Index,PSI),其些微的差異不致使評分卡無效,但應進一步研究明顯的差異。

. 特徵分析(Characteristic Analysis)

分析特徵變數的統計工具是訊息值(Information Value)與證據權重(Weights of Evidence)。

. 合理性檢查(Sanity Check)

在評分卡的發展過程中,模型的穩健性亦是驗證程序的一部分,由於在模型開發過程中存在若干無法驗整的假設(例如,拒絕推論),因此必須進行各種不同的檢驗。此種檢驗包含:交換組合分析(Swap Set Analysis)、平行評分(Parallel Scoring)、母體穩定度(Population Stability)、特徵分析與可接受度檢查(Palatability Checks)。

. 交換組合分析(Swap Set Analysis)

. 平行評分(Parallel Scoring)

第十章 核准點策略 Cut-off Strategies

- 如何決定核准點?答案取決於企業的目標,基本上以下有四種主要的影響:

1. 核貸率(Acceptance Rate)

2. 整體違約率(Overall Bad Rate)

3. 邊際違約率(Marginal Bad Rate)

4. 獲利性(Profitability)

第十一章 放款策略

- 分期付款(instalment)與循環動用(revolving)信用卡產品之放款策略。

1. 常用的方法是將核准的顧客以相同的風險概況(Risk Profiles)分群,針對最低風險的顧客才提供最好的期限與條件。

2. 依據消費者償債能力(Affordability),常用每月總所得(Total Monthly Income)。

- 既有顧客的付款績效應使用行為評分(Behavioural Scoring)來進行評估。

第十二章 信用評分卡監控

- 沒有進行評分卡監控,如同發動潛水艇卻沒有聲納探測器般危險。

- 監控有兩種型態:母體(Population)監控與績效(Performance)監控。

母體監控是追蹤申請者的風險概況以了解轉變,其對後續的績效,

則為監控的第二種成分,提供早期預警的功能。

. 母體監控(Population Monitoring)

評分卡的監控通常包含紀錄下列關鍵數字,例如:

1. 核貸率(Acceptance Rate)

2. 人工干預率(Override Rate)

3. 申請者平均分數(Average Application Score)

4. 平均核貸分數(Average Acceptance Score)

5. 平均徵信機構分數(Average Bureau Score)

- 這些概況指標皆應與前期結果比較,而使用分數的分配,我們可以衡量本期與模型建置樣本期間內的相似度。

最常見的衡量是穩定度指標,其衡量所有分數範圍中觀察的與預期的(樣本內)之區隔,其他相似的衡量指標方法包括K-S(Kolmogorov-Simirnov)與

卡方(Chi-Squared)檢定,前述的任一個衡量方法皆是檢定兩種分配差異的顯著性。

其次,比較母體的特徵變數,通常是指比較用於評分卡中的特徵變數,但建議對於其他重要的特徵變數仍應保持追蹤,例如,追蹤通路、來源或期限,也許對於確認整體績效可能是最重要的。投資組合監控亦可藉由檢閱「最終評分報告」(Final Score Report)達成,此報告提供每一分數接受與拒絕的數目與百分比明細。另外,人工干預(override)的水準可與核准點做比較,其亦提供非以評分做決定的帳戶數與百分比。

. 母體穩定度(Population Stbility)

(表12.1)

. 特徵變數分析(Characteristic Analysis)

穩定度指標能夠辨識母體分配是否存在顯著的轉變,但卻未能指出真正的問題。

整體而言,申請者被評較高的分數,但卻未告知究竟多高及原因,

或許其中存在不易察覺的問題。換言之,若存有互補性的錯誤:

例如平均分數相同,但其中對於某一特徵變數是負向轉變,

並抵銷另一特徵變數的正向轉向。

因此,我們應探詢每一特徵變數的平均分數且比較預期的與觀察的母體。

(表12.4)

- 特徵變數報告的優點是其可準確地確定原因,但無法辨識不在評分卡中的原因,所以,應該持續追蹤潛在子族群的主要特徵變數。

分析員或許可以交叉使用各種的統計量,以發掘問題的真相,建議卡方檢定(Chi-squared)來與平均分數連接。卡方檢定可辨識最差狀況屬性內顯著的轉變,可藉由其餘的屬性來分析極少比率的轉變。

目前,已考慮採取整體投資組合水準層級的報告方式,另一方面可以根據產品、分公司地區、業務來源或子族群層級。例如,我們可以根據借款金額進行分析,

此對金融機構是相當重要的,因為評分卡評估正常客戶與違約客戶的數量,而不是風險的平衡(Balance at Risk)。

第十三章 評分卡績效追蹤

- 評分卡是根據某一特定的母體而建置的,且針對相關的市場與經濟條件及貸款人的策略量身訂做。因此,任何市場與經濟條件顯著的改變都將影響評分卡的有效性。

. 評分卡報告(Scorecard Reports)

- 實行評分卡卻不對其績效進行監控,就如開車卻不檢查里程數與燃料的消耗。

- 此報告是利用與評分卡開發/建置過程相似的矩陣,其包含客戶往來其間的違約率、動態延遲還款報告、帳齡損失曲線(Vintage Analysis)、分數vs好壞比值及吉尼係數等。

. 動態延遲還款報告(Dynamic Delinquency Report)

- 另一個評估評分卡績效的方法是計算客戶往來期間的違約率,以監控違約客戶的出現。

閱讀此表可以三種不同的角度處理:定點檢視(snap shot)、暴顯額、帳齡(vintage over time)。

(表13-2)

. 不同時間點的吉尼係數(吉尼by time)

- 吉尼係數是用來衡量現行評分卡的有效性,即是在特定的時點辨識正常客戶與違約客戶,

隨者評分卡越趨成熟,吉尼係數將會增加,因此吉尼係數可隨著時間進行追蹤。

第十四章 評分、組合與資料分析 Scoring,Porfolio and Data Analysis

- 對申請者之審查而言,預期結果的衡量指標通常為:

1. 平均分數(Average Score)

2. 核貸的平均分數(Average Score of Accepts)

3. 平均徵信機構分數(Average Bureau Score)

4. 穩定度指標(Stability Index)

5. 核貸或拒絕率(Acceptance or Rejection Rate)

6. 人工干預(Override Rate)

7. 不予承作或推薦率(Not Taken Up or Cancellation Rate)

- 在解決問題時需辨識徵兆,其最有效的方法之一是:「還有什麼問題是我們不知道的?」

- 母體分配改變的第一個指標是穩定度指標。

. 投信資產組合分析(Portfolo Analysis)

- 評分卡可以在授信資產組合的架構下觀察延遲還款的狀況,辨識實際的績效是否顯著異於預期績效。

例如,若六個月後的延遲還款率是2.1%,但預期的結果是1.8%,則分析師應在某一信心水準(degree of confidence)下對2.1%的結果進行假設檢定,該檢定可使用常態分配的

z檢定,或是是用於小樣本(小於30)的t檢定。最重要的做法是:鑽研資料及辨識重要的變化,然後進一步分析其原因。

- 其他資料分析檢定包含相對風險比率(Relative Risk Ratio)、好壞比值(Odds Ratio)與卡方檢定(Chi-Squared)。

. 評分卡分析(Scorecard Analysis)

- 由穩定度指標與平均分數檢定開始分析程序,這些僅針對包含於評分卡的特徵,

對分析其他潛在變數則是卡方檢定較適合。特徵好壞比值(Characteristic Odds)

分析顯示屬性的比較,通常以人工檢查是否存在不一致。

第十五章 徵信機構分數與策略 Customer Bureau Scores and Strategies

. 達爾菲評分卡(Delphi Scorecards)

- Experian公司開發一組通用評分卡稱為達爾菲,雖然其他徵信機構也有相似的產品,然而達爾菲特別強調其設計涵蓋了整個信用週期,以符合顧客風險決策的需求。

- 達爾菲系列評分卡包含展望評分卡(prospect scorecard)、新業務評分卡與客戶管理評分卡,這些評分卡的開發皆架構在互惠的基礎上(Rules of Reciprocity)。

第十六章 收益性與獲利評分 Profitability and Profit Scoring

- 回歸模型對於辨識風險因子間相互作用的功能不佳,為有效區分帳戶是否有利可圖,可以使用類神經網路(neural networks)進行收益性模型分析。

. 信用風險是收益性的驅動因子Credit risk is a driver of profitability.

- 我們應該建構的驅動因子模型類型,將取決於產品的特性,典型的模型(特別指偏好模型)是3R:

風險(Risk)、報酬(Reward)、維繫(Retention)。

- 信用卡授信資產組合可能需要下列運用傾向模型(propensity model):

客戶流失(Attrition)、循環動用(支付利息)、風險(Risk)、業務(Transact)、預借現金(Cash Advance)、交叉行銷(保險、個人貸款等)。

(表16.1)

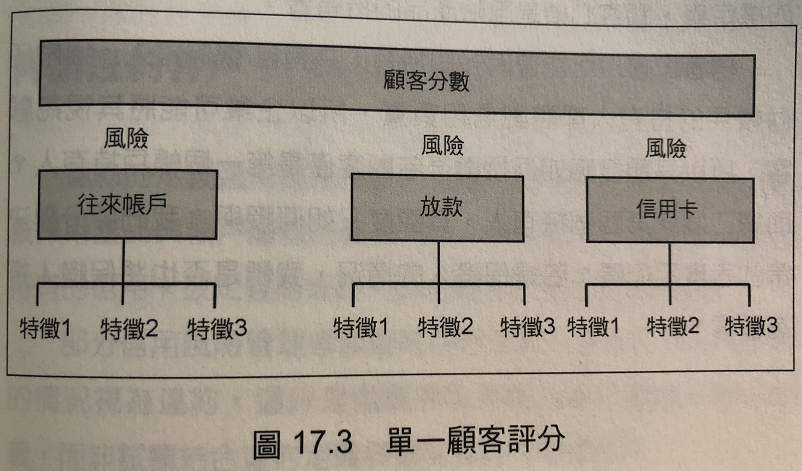

第十七章 顧客評分 Customer Scoring

- 關鍵產品顧客層及分析

(圖17.1)

- 複合層級的顧客評分(multi-level customer score)

(圖17.2)

- 單一客戶評分

(圖17.3)

第十八章 衰退與衰退評分

(圖18.1)

第十九章 類神經評分

- 分析大量資料所採用的技術,以幫助企業進行決策或管理,仍是以傳統的數學、統計方法、程式、規章制度或規則歸納為基礎,然而這些方法有非常嚴重的缺點與限制。

- 分析資料需要具有對資料與分析工具相當的專業知識,所以分析資料的統計預測數學和模型化技術變得越來越複雜,但是可以使資料變得更有用。然而,卻面臨「

資料規模的詛咒」。為了得到更好的結果,需要具備大力的計算能力、專業技能和冗長開發時間的投入變數。

- 傳統的統計方法,例如,複線性迴歸和羅吉斯迴歸,在現有評分模型發展中扮演重要的角色,然而,他們的弱點卻限制其無法成為長期決策系統的工具,

因為,傳統的統計模型發展需要專業教育、訓練和經驗。

此外,傳統的統計模型經常是人工及勞動力密集的過程。

- 傳統的統計評分建置過程,包括許多費時的人工資料檢視行為,例如,尋找非線性資料關係與發現預測變數量間的交互作用。

傳統迴歸技術的限制是:人工勞動密集模型、建置過程無法完全自動化;傳統統計評分卡的績效可視為以下變數的函數:評分卡建置者模型化的能力、在建置模型所花費的時間、可用的電腦資源與資料的複雜性。

- 傳統統計方法的另一個缺點是多重產出評分卡的問題,傳統的程式不適用於超過二個產出的複雜問題,因此,大多數現有的行銷與信用評分模型被迫採用二元產出。

例如大多數信用評分模型被迫使用正常(Good)和違約(bAD)的二元結果。

- 類神經模型不受傳統統計評分卡技術的限制,類神經模型可以考慮以下狀況:

1. 在企業內部(in-house)建立預測模型

2. 可如同二元結果模型般易於建置多元產出模型

3. 評分卡建立過程自動化

4. 納入各事業別專家參與評分卡的建置過程

5. 增加預測準確性

6. 可快速且準確地實施評分卡

7. 考慮預測變數間的非線性與相依性(interdependency)

- 目前用來建立評分卡最受歡迎與最容易理解的統計方法是迴歸模型,類神經的計算被視為新的統計方法。對傳統統計模型而言,類神經方法可以提升傳統

統計方法的預測能力,例如:複線性迴歸與羅吉斯迴歸等方法。

- 簡單的兩層次類神經法演算在數學關係上類似於複線性迴歸或羅吉斯迴歸;如果類神經網路的函數關係為線性,則為複線性迴歸,如果類神經網路的函數關係為

反曲線型態(sigmoidal),即為羅吉斯迴歸。

- 三層類神經模型可視為迴歸技術的進階版,在類神經學習階段,其使用反覆的演算法計算權數,連續處理輸入資料並估計實際產出,

直到產生最適權數。通常,傳統迴歸模型使用固定矩陣反函數法(fixed matrix inversion)計算權數,類神經模型則是考慮巢狀式(nested)的迴歸模型。

. 類神經評分卡建置(Neural Scorecard building)

- 通常在建立評分卡的各種階段需要清理資料,且將資料分為以下三個部分,在整個評分卡發展期間,將以此種方法檢查其正確性。

1.建模資料(Modelling Data):這些資料被建入先進的類神經模型化系統,以訓練(train)並建立評分卡。

2.驗證資料(Validation Data):用來即時對建模樣本之參數權重進行驗證,以驗證模型建置結果的準確性。

3.非建模及驗證資料(Blind Data):透過評分卡過程確定其正確性,一旦這些申請人取得信用分數,則可能需與原先的結果比較,以檢查評分卡的正確性。

第二十章 貝氏信賴計分卡 Bayesian Belief Scorecards

第二十一章 信用評分卡的問題與未來

- 償債能力評估(Affordability)需要考慮以下四項要素:

1.償債意願

2.償債能力

3.有無擔保品

4.借款人未來展望

第二十二章 機構自行開發評分卡 In-house Scorecard Development

- 當建置預測性模型時,評分卡發展軟體的部分供應商會將技術定位為決定性的因素,而事實上技術或許是建置模型的貢獻因子,但兵非決定性的因素。

通常,傳統且受歡迎的技術包括:決策樹、神經網路、目標最適化(反覆搜尋)、羅吉斯迴歸與線性迴歸。

第二十三章 如何操縱信用評分卡?

- 吉尼係數是指無區隔線與評分卡線之間的三角形區域,通常以百分比(%)形式表示,很明顯的吉尼係數越大則評分卡的區隔能力越好。

- 使用軟體將屬性自動分群通常是以違約率的統計量(例如t檢定)為基礎,此方法不是運用經驗來將兩個客戶數及客戶少的區域合併,此時評分卡的開發者必須考慮以地區性或都市性分群是否合理,且將屬性以人為方式分群,並考慮是否會影響預測性。

- 放款核貸流程通常會有人工干預的機制:即核准低於核准點的申請者(通常稱為Lowside),而婉拒通過核准點者(通常稱為Highside)。

- 一個毫無顧忌的評分卡開發者,能在發展過程期間藉由使用本章所述的技術,產生較高的吉尼係數,因此真正的評分卡檢驗方式,並非使用一個統計值如吉尼係數,而是在於和核貸率與違約率間的取捨。

- 評分卡開發者與風險管理者必須體認的是,評分卡開發的目標不是為了產生最高的吉尼係數,評分卡真正的價值是為企業帶來實際的利益與改良。