巴菲特的勝券在握之道

RobertG. Hagstrom

RobertG. Hagstrom

✩諾亞不是等到下雨時,才開始建造方舟。

第2章 巴菲特的啟蒙老師們

✩難就難在擺脫不了舊觀念,而不是新觀念很難。

第3章 四大滾雪球投資法

▷巴菲特投資法:

一、事業法則

- 這家公司是否簡單易懂?

- 這家公司是否有穩定的營運歷史?

- 這家公司的長期前途是否看好?

二、管理團隊守則

- 管理團隊是否夠理性?

- 管理團隊是否對股東誠實?

- 管理團隊是否能拒絕制度性的從眾盲目?

三、財務守則

- 聚焦在股東權益報酬率(ROE),而不是每股盈餘(EPS)。

- 計算「業主盈餘」(owner earning)。

- 公司每一美元的保留盈餘,是否至少可以創造一美元的市場價值?

四、價值守則

- 這家公司的價值是多少?

- 能否以遠低於這家公司價值的價格買到這家公司股票?

▷聚焦在股東權益報酬率(ROE),而不是每股盈餘(EPS)。

☆要衡量一家公司的年度表現,巴菲特偏好用股東權益報酬率看,因為它會把公司不斷成長的資本基礎考慮進來。股東權益報酬率就是「營運收益」相對於「股東權益」的比例,要應用這個比例,就必須做幾個調整。

- 首先,因為整體的股市價會大幅影響一家公司的股東權益報酬率,所以,所有可以交易的有價證券應該以成本估值,而不是以市場價值估值。

- 第二,我們也必須控制不尋常項目對「分子」的影響。巴菲特排除所有資本損益,以及任何會增加或將低營運利益的特殊項目。

▷計算「業主盈餘」(owner earning)。

▹在判斷一家公司的價值時,必須要了解產業差異。

擁有高固定資產獲利率的公司,有些盈餘必須撥來維護設備或作為設備升級之用,就比低固定資產獲利率的公司,需要更大比率的保留盈餘,以維持公司的營運。

因此,在計算盈餘時必須加以調整,以反映公司的現金產生能力。

▹一個更適當的衡量方法,就是巴菲特所謂的「業主盈餘」。

業主盈餘的算法是:淨利加上折舊、耗損與攤提費用,然後減掉公司維持經濟地位所需的資本支出。

▹我寧願是大約地正確了,也不要精準地錯了。

▷尋找高獲利的公司。

▹銷售、盈餘與資產上的成長,可能會增加或降低公司價值。

當投資資本的報酬率高於平均時。價值就會成長;因此可以假設,投資一美元到一家公司時,

至少創造出一美元的市場價值。但是,對於一家盈餘只能創造低資本回報率的公司來說,繼續成長對股東只有壞處沒有好處。

▷公司每一美元的保留盈餘,是否至少可以創造一美元的市場價值?

▹一家公司的淨利減掉發給股東的股利,剩下來的就是公司的保留盈餘。

現在把公司十年期間的保留盈餘加總起來,接著再計算公司目前市值與十年前的市值差異。

如果公司在這十年運用保留盈餘的方式不夠有生產力,市場終究會追上公司的價值,還會給出一個較低的股價。如果公司市值增加的金額,少於保留盈餘的總額,公司實際上是在退步。

但如果公司保留盈餘能賺到高於平均值的報酬率,公司市值增加的金額應該會超過公司保留盈餘的總額,也就是說每一美元的保留盈餘,至少可以賺到一美元的市值。

第4章 波克夏持股的九個案例

▷公司未來的現金流量折算為現值,就是公司的價值。

未來的現金流量可以用公司的成長率算出來,巴菲特用的貼現率就是長期美國政府公債的殖利率,

他認為這是一個零風險的比率。而巴菲特在計算中並未用到股權風險溢價。

他調整風險的方法是他願意支付的買價所提供的安全邊際。

第5章 打造理想投資組合

▷管理投資組合的決策要素就是「安全邊際」,也就是公司內在價值與目前股價的位置。

在股價遠低於內在價值時,要趕緊買進;

在股價比內在價值稍微低一點的時候,要抱的住;

在股價比內在價值高相當多的時候,就可以脫手。

▷三個重要的投資組合管理架構:

- 建立能夠長期持續成長的投資組合方法。

- 判斷投資組合進展的衡量方法。

- 在管理投資組合時,調適情緒起伏的技巧。

☆無法重複夠多次以得到頻率分配(frequency distribution)的資訊,要如何計算機率?沒有辦法計算。事實上,必須靠主觀的機率解釋,我們經常都在這樣做,們可能會說包裝工人對贏得隆巴迪獎盃的勝算(odds)是1/2或是通過那個很難的科學考試的可能性是1/10。

這就是有關機率的說法,描述了我們對那個事件相信的程度。

當某個事件不可能重複足夠的次數,以便得到基於頻率的機率解釋時,就必須依賴自己的判斷力。

▷只要根據自己的判斷力,你馬上就可以看到,很多主觀解釋可能會出錯。

在應用主觀機率(subjective probability)時,你的責任是必須分析自己的假設。

你要靜下心來,把這些假設想的很透徹。

▷根據貝氏分析的教科書,如果你認為假設合乎理性,你對某件事的主觀機率相等於頻率機率,是「完全可以接受的」。你要做的就是排除不合乎理性與邏輯及的事,並保留合理的事。

把主觀機率想成是延伸頻率方法,會很有幫助。事實上,在很多情況下,主觀機率可以增加價值,

因為這個方法讓你考慮操作性的問題,而不是依賴長期統計規律性。

▷巴菲特說:「從獲利機率乘以可能獲利的金額,減掉虧損機率乘以可能損失的金額。

這就是我們正在試著做的事。這方法不完美,但的確是關鍵。」

▷我們可以很清楚看見,巴菲特估算風險套利,應用得就是主觀機率。

風險套利沒有頻率分配問題,因為每次的交易都不一樣,每個情形都要做不同的估算。

即使如此,在處理風險套利交易時,還是值得應用理性的數學計算方式。

買股票的情形也和這個過程完全一樣。

☆凱利最佳模型(Kelly Optimiation)通常也被稱為「最佳成長策略」(the optimal growth strategy),

它的基本概念是如果你知道成功的機率,就要拿出能得到最大報酬成長率的資金比例下注,

這可以一個公式表達:2p-1=x。

意思是2乘以贏的機率(p),再減掉1,就等於所有資金中應該下注的比例(x)。

舉例來說,如果打敗莊家的機率是55%,投入10%的資金就能賺最多。

如果機率是70%,就下40%。如果你知道贏的機率是100%,這個模型告訴你:全部下注吧!

▷凱莉模型對集中型投資人是很有吸引力的工具,但只有謹慎應用的人才能受益。

因為,應用凱利模型也有風險,聰明的投資人最好充分了解它的三個限制:

- 任何想投資的人,不管有沒有應用凱利模型,都要把投資的期限拉長。因為即使21點的玩家擁有能打敗莊家的穩健模型,但在前幾次的發牌中,不一定就能看出成功的機會。投資的道理也一樣。有多少次投資人明明選對了公司,但市場卻遲遲不肯做出回應,獎勵這次選股?

- 玩機率遊戲的最大危險在於超額下注(overbet)的風險。如果你判斷某件事有70%的成功率,但事實上只有55%,你就是承擔了賭徒破產(gambler's ruin)的風險。避免超額下注風險的方法,就是用被稱為「半凱利」(half-Kelly)或「部分凱利」(fractional-Kelly)模型進行缺額下注(underbet)。例如,如果凱利模型要你投入10%的資金,可以選擇只投入5%。再投資組合管理中,半凱利和部分凱利投注法都提供了安全邊際,另外,再加上之前在選擇個股時也會用上安全邊際,等於是做了雙重的安全保護。

- 因為市場對超額下注比缺額下注的懲罰嚴重很多,我認為大部分的投資人,尤其是剛開始採用集中投資策略的人,最好用部分凱利下注法。可惜的是,賭注變小,潛在獲利也會變少。不過因為在凱利模型中的關係是拋物線式的,例如用半凱利模型下注時,你的賭注減少50%,但潛在成長率只會減少25%。所以,相對來說,用缺額下注的方式,損失不會太大。

▷從理論到現實,現在把貝式機率理論方到現實股市中,思考的過程仍然相同。

- 計算機率:你正在考慮的這支股票,再時間的加持之下,得到報酬率可以打敗大盤的機會有多少?

- 等待最佳勝算:當你保留安全邊際時,勝算就會偏向你這邊;情況越不確定,需要的越大的安全邊際。在股市中,安全邊際意味著你買到的是折扣價格。當你看中的那家公司交易價格低於內在價值時,就是你採取行動的訊號。

- 有了新資訊就要調整:要等到勝算在你這邊,同時間還要一絲不苟地注意公司的所有動向,並調整機率。

- 決定要投資多少。

第6章 投資心理學

▷藉由人類行為的架構,檢視財務議題的新方法。

這種混合經濟學與心理學的學問,被稱為「行為財務學」(behavioral finance)。

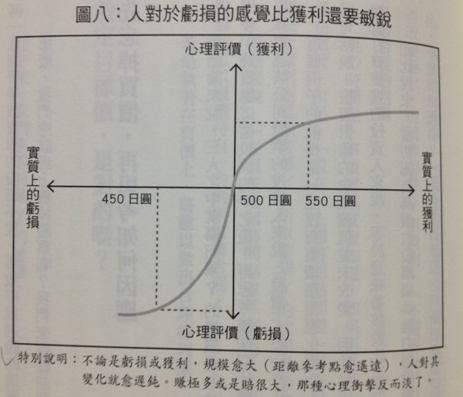

▵規避損失(loss aversion)

▵心理帳戶(mental accounting)

▵旅鼠謬誤(lemming fallacy)

▹為了幫助投資人避開陷阱,巴菲特要我們思考一下專業基金經理人的作風。

在這個體制中,一般般的操作就等於安全,堅守標準作法才會得到獎勵,並不鼓勵獨立思考。

巴菲特已經說了:「大部分的經理人很少有動機,去做聰明但很可能看起來像白癡的決策。

他們個人的收益、損失率都太明顯,如果他們採取了並非常規的決定而且成效很好,它們可能得到一陣讚美;但如果成效很差,他就會被解僱。最後大家只好墨守成規。

大家要深以為戒的是,一群旅鼠的形象可能壞透了;但沒有一隻旅鼠的印象不佳。

第7章 耐心的價值

▷就像打撲克牌,如果你已經在牌局中玩了好一陣子,還是不知道誰是傻瓜,那你就是傻瓜。

第8章 世界上最偉大的投資家

▷巴菲特:「你真的能對一條魚解釋,走在路上是什麼感覺嗎?

讓牠在陸地上待一天,比跟牠談一千年有用。經營公司一天,也有一樣的價值。」

▷巴菲特:「學投資的人只要把兩堂課學好;如何評估一家公司的價值,以及如何思考市場價格。」

✩股市並不是你的導師,它的存在只是一個讓你買賣股票的機制。

如果你認為股市比你聰明,那就去投資指數型基金。

如果你已經做足了功課,對公司的了解也有信心,就不必去理會市場。

▷只有投資人不知道自己在做什麼的時候,才需要廣泛的分散投資。

對股票「一無所知」的投資人,如果想買股票,就應該買數量非常多的股票,

而且要把買股的時間分開,不要集中時間買進。

換句話說,一無所知的投資人應該買指數型基金與定期定額基金,成為指數型投資。

事實上,指數型投資人最後也會超越大部分的投資專業人士。

▷巴菲特:「從另一個角度看,如果你是一個對股票『略有所知』的投資人,你有能力理解公司的經濟狀況,並找出五到十家擁有重大長期優勢但股價被低估的公司,傳統的分散投資法對你就毫無意義。」巴菲特請投資人去思考一個問題:如果你手上最好的公司風險最低,而且長期前途最被看好,你為什麼要把錢投資到你第二十個喜歡的公司,而不是加碼買進這家最好的公司?」

▷再看看你理論上已經超過一支股票的投資組合表現如何?

就像巴菲特一樣,藉著計算公司的透視盈餘,就能評估這些公司的獲利情形。

把每股盈餘乘以你擁有的股數,就能算出你所持有的公司的總獲利能力。

巴菲特說,公司業主的目標是:打造出十年後能產生最高透是盈餘總額的投資組合。

▷現在,在你的投資組合中,最優先要看的就是透是盈餘成長率,而不是價差,

於是,很多事就開始不一樣了。你比較不會因為賺了一點錢就賣掉最好的公司。

比較諷刺的是,當企業經營者專心經營公司時,都能理解這個道理。

衍伸閱讀:

智慧型股票投資人<Benjamin Graham, Jason Zweig>

證券分析<Benjamin Graham、David L. Dodd>

快思慢想<Daniel Kahneman>

贏家的詛咒(經典紀念版):不理性的行為,如何影響決策?<Richard H. Thaler>

{kind=link}